6月外銷訂單表現大幅優於預期,顯示今年第三季仍有旺季效應,電子產品訂單創歷年同月新高。基本面跟上台股創高表現,後市仍然可期。

文.馮泉富

全球主要股市在熱錢的簇擁下,以震盪盤堅的方式持續向上挑戰高點,具代表性的美股S&P500指數期貨於7月21日下午電子盤再度收復了今年以來的跌幅。

12682僅一步之遙 護國神山台積電率台股攻頂

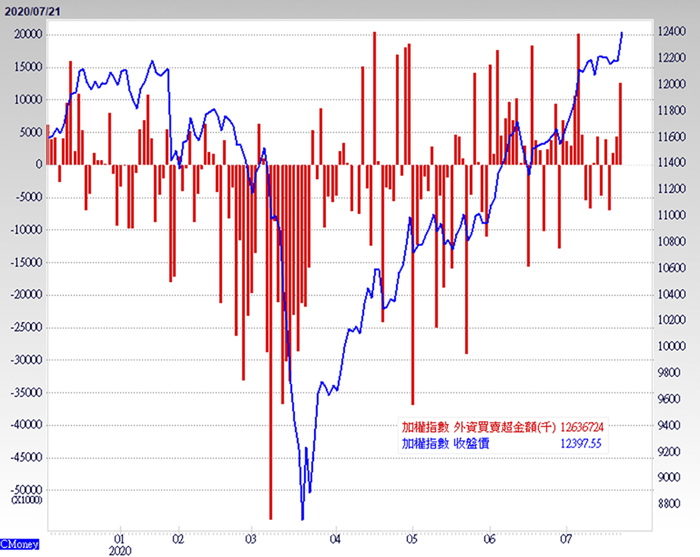

台股加權指數也在護國神山台積電持續創歷史高點的護航下來到12397的三十年高點,距離歷史高點12682僅一步之遙。台股總市值37.66兆新台幣,與台積電9.93兆的市值,改變了市場評價結構,也撐開了各族群的比價空間。

台積電能讓台股質變的主要原因仍是紮紮實實的基本面,根據法說會之訊息,台積電第三季營收將創歷史新高,全年營收也將順勢改寫歷史紀錄,且上修全年資本支出,創下歷史新高,這表示相關族群的市場評價會跟著上調。未來半導體族群「母雞帶小雞」之效應可望越來越明顯。

至於外部環境,雖然美國的新冠病毒疫情仍未消退,但股市仍舊在資金流動性超級充沛的掩護下持續推高。按照美國國會的進度,七月二十日已開始討論下一輪紓困方案。目前市場預估規模至少一兆美元起跳,主要討論計畫將針對三方面,一是再次向家庭派發現,二是延長額外失業救濟金補貼,三是為針對特定企業紓困。

不論最後採用的是哪一政黨的版本,挹注的資金仍將藉由金融市場擴散開來,市場風險偏好收縮不易,有利於美股。

因此,台股在接下來的一段時間,就算是台積電漲多休息,也無礙於資金的外溢效應,各族群的輪動補漲仍將維持一定的熱度,主要是受惠於整體評價的提升。

在實體經濟的修復方面,歐、美、日各地區的復甦腳步仍不一致。根據英國製造商協會Make UK調查顯示,英國製造業對於復甦轉趨悲觀,約41.8%的製造商預期業績重回疫情前水平至少需要一年時間,且約53%的製造業雇主打算在未來六個月進行裁員。

美國消費數據優於預期 建立在政府補貼措施

日本方面,六月出口年減26.2%至4.86兆日圓,降幅大於市場預估的24.9%,主要原因為日本對第二大貿易夥伴美國之六月出口暴跌46.6%,其中,汽車出口陡降63.3%,飛機引擎出口大跌56%,汽車零件出口年衰退58.3%。

因此,經濟學家預估日本經濟在本財年(至2021年三月底止)可能衰退5.3%,創下1994年開始追蹤該數據以來最大跌幅。

美國方面,最大的壓力來源,還是在申請失業救濟金人數仍舊居高不下。根據美國勞工部數據顯示,截至七月十一日為止的當周,初領失業救濟人數仍達130萬人,高於市場預期的125萬人,續領失業救濟人數則僅減少42.2萬人至1734萬人,下降速度過慢,將是未來景氣復甦的障礙。幸虧消費數據修復的速度優於預期,打散了市場疑慮。

美國六月零售銷售額較前月攀升7.5%,優於路透社訪調分析師預期的月增5%;若扣除汽車、加油站和餐廳的核心零售銷售則月增4.9%。六月零售銷售額年增率為0.98%,年增率由負翻正為市場最大的定心丸,代表消費端提前快速恢復至疫情前水準。不過,有此等修復力道得歸功於政府的失業補貼與各種紓困措施,讓個人可支配所得大幅揚升,支撐著消費復甦。它的副作用就是,一旦補貼結束,消費數據仍有驟降之風險。

全球景氣復甦越慢 央行寬鬆力道越大

如前所述,歐、日實體經濟修復速度低於預期,而美國因疫情未消退導致待業人數仍居高不下,這樣的變數反成為支持各大央行增加寬鬆力道、加碼財政刺激方案的誘因。

歐央ECB日前重申維持1.35兆歐元的緊急資產收購計畫(PEPP)規模,至少持續到2021年六月,而資產購買的類別與區域國別,將會根據經濟狀況靈活運用,同時PEPP購買的到期債券本金將再投資,且至少維持至2022年底。

原先每月二百歐元的資產購買計畫(APP)將持續到央行調升利率之前;而APP計畫中的到期債券本金再投資計畫,將持續到ECB未來升息後一段較長時間,以穩定流動性與市場信心。三月十三日額外增加的一千二百億歐元的臨時購債額度,也將實施至2020年底。

另外,規模高達七千五百億歐元的歐盟經濟復甦基金已達成協議,歐盟將發行七千五百億歐元(約合八千六百億美元)的聯合債券,向歐盟成員國發放三千九百億歐元的救助金,救助金不需要償還,剩餘的三千六百億歐元則為低利貸款。

當然,美國也不遑多讓,國會兩黨正在討論的新一輪刺激方案為一兆美元起跳,研擬的範圍包括一、再次對個人發放現金,規劃每人一千二百美元;二、每周六百美元的額外失業救濟金的延長計畫,新的失業救濟金將不會超過個人工資的100%,預估降為每周二百至三百美元;三、新的救濟措施將針對受疫情衝擊最大產業,包括飯店、餐廳、航空、旅遊業等。

由FED資產負債表的最新數據顯示,總資產再度回升,代表金融體系的美元資金總水位再度增加,錢滿為患的程度只會增加不會減少。

外銷訂單大幅優於預期 旺季不旺擔憂暫時排除

將焦點拉回台股,資金過剩仍是有利條件之一。日前剛標售的最新一期五年期公債,最高得標利率僅0.333%,是史上最低;六月標售的十年期公債,最高得標利率僅0.477%,同樣刷新史上最低紀錄,代表資金過剩。

實體經濟方面,六月外銷訂單金額為410億美元,創下歷年同期新高,年增率為6.5%,為2018年9月以來最大漲幅,且大幅優於市場預期。累計今年第二季外銷訂單的金額為1184.2億美元,創下歷年同季次高,年增率3.1%,也終結2018年第四季以來,連六季負成長態勢。

六月外銷訂單表現大幅優於預期,顯示今年第三季仍有旺季效應。其中,電子產品訂單123億美元,創歷年同月新高,年增率23.9%,創下2010年九月以來的最大增幅。

資訊通信產品訂單金額為129.9億美元,創歷年同月新高,年增17.1%,為連續四個月正成長。因此,先前擔憂今年因提前拉貨而導致旺季不旺的不利因素可以排除,整體上市櫃公司的營收仍有成長空間。

中、美兩大汽車市場緩步復甦 法人估皇田今年賺逾七元

至於交易策略方面,除了半導體族群仍具長線主導地位以外,由於中、美兩大汽車市場最壞的狀況已過,已有緩步復甦跡象,相關零組件可望進入庫存回補循環,汽車零組件族群有落後補漲機會。

例如皇田(9951),主要產品以汽車捲簾為主,汽車捲簾佔營收比重逾九成,產品外銷全球OEM車廠,終端客戶主要供應給美國三大車商福斯、通用及克萊斯勒,歐洲客戶為Benz及Audi。

由於歐美地區已自五月中下旬起陸續復工,加上中國車市銷售表現回溫,營收重回成長軌道,五至六月營收月增率皆逾兩成,七至八月在產能爬坡回升下,營收可望逐月走高。2021年將新增一款韓系(側窗簾)、一款美系(遮物簾),兩個主要客戶應用車款皆為SUV車種,營運動能可望進一步提升。

法人預估皇田2020年合併營收四六億元,稅後淨利3.5億元,稅後EPS約4.64元;並預估2021年合併營收約56.6億元,年增23%,毛利率估約29.3%,稅後淨利5.4億元,年增率54%,稅後EPS約7.14元,本益比還有調升空間。

【詳細內容請參閱最新一期《理財周刊》962.963期。尊重智慧財產權,如需轉載請註明出處來源;歡迎訂閱理財周刊電子雜誌。學對一招,賺錢很容易《專業財經DVD函授教學】

沒有留言:

張貼留言